必发|她故意装睡让我进去|外贸资讯丨5月纺织服装出口分化加剧对美出口下降对欧盟等

2025-07-16 03:56 bf88必官网登入

5月◈✿,我国纺织服装出口的外部形势依旧复杂严峻◈✿,美国所谓“对等关税”对出口带来的冲击显现◈✿,当月对美出口同比下降近20%◈✿,拖累1-5月对美累计出口增幅由正转负◈✿。出口企业加速调整出口策略◈✿,将订单转向其他地区◈✿。本月对欧盟出口同比大幅增长19.6%她故意装睡让我进去◈✿,对日本◈✿、韩国◈✿、沙特◈✿、尼日利亚等市场出口亦取得不同程度的增长◈✿。

5月◈✿,我国纺织服装出口的外部形势依旧复杂严峻◈✿,美国所谓“对等关税”对出口带来的冲击显现◈✿,当月对美出口同比下降近20%◈✿,拖累1-5月对美累计出口增幅由正转负◈✿。出口企业加速调整出口策略◈✿,将订单转向其他地区◈✿。本月对欧盟出口同比大幅增长19.6%◈✿,对日本◈✿、韩国◈✿、沙特◈✿、尼日利亚等市场出口亦取得不同程度的增长◈✿。

为应对不断变化的复杂形势◈✿,加快推进外贸高质量发展◈✿,我国中央和地方政府协同发力◈✿,出台一系列稳外贸◈✿、促升级的政策举措◈✿,为企业排忧解困◈✿,助力企业加快转型升级◈✿,增强国际竞争力◈✿。在政府和政策层面◈✿,国家从制度创新◈✿、通关便利◈✿、市场拓展等多方面精准发力◈✿。海关总署会同外交部◈✿、国家发展改革委◈✿、商务部等20个部门单位◈✿,自4月24日起在全国25座城市联合部署开展为期5个月的跨境贸易便利化专项行动◈✿。商务部持续推进外贸促消费行动◈✿,4月13日启动“外贸优品中华行”活动◈✿。地方政府推出地方特色鲜明的“出海”行动◈✿,如广东的“粤贸全球”◈✿、四川的“川行天下”等◈✿,与国家层面的稳外贸政策相互配合◈✿、协同发力◈✿,共同营造出活力十足的外贸发展氛围◈✿。在政策发力带动下◈✿,企业的获得感不断提升◈✿。第137届广交会期间◈✿,我会通过实地走访了解到◈✿,本届交易会纺织服装展区境外客商到会数量较往届大幅增长◈✿,令参展企业“倍感惊喜”◈✿,且客商来源多样化◈✿,除“一带一路”沿线国家和“全球南方”国家客商显著增长外◈✿,欧洲客商也稳定增长◈✿。当前中美贸易关系虽然仍旧复杂脆弱◈✿,但双方都展现了通过谈判降低对抗和防止经贸关系继续恶化的意愿◈✿。继5月两国在瑞士日内瓦举行经贸高层会谈并同意大幅降低双边关税水平后◈✿,双方持续保持沟通◈✿,并就关税及出口管制问题进行进一步协商◈✿,有利于双边经贸关系走向稳定◈✿。现阶段仍处于关税暂缓的“窗口期”◈✿,我企业正根据美方进口商要求加快处理之前积压的订单并安排出货◈✿,亦有部分进口商继续下新小单◈✿、快单◈✿,以求在90天内集中备货◈✿,对美出口有望在6月再次迎来一波抢单高潮◈✿。尽管短期内贸易条件改善◈✿,但由于关税政策的不确定性◈✿,为规避风险◈✿,双方整体观望情绪依然存在◈✿,订单节奏偏谨慎◈✿,企业仍需通过政策加持◈✿、多元开拓和技术驱动三管齐下的多渠道赋能◈✿,力争突围◈✿。

2025年1-5月◈✿,全国货物贸易进出口总值24987.3亿美元◈✿,同比(下同)增长1.3%◈✿,其中出口14856.5亿美元◈✿,增长6%◈✿,进口10130.9亿美元◈✿,下降4.8%◈✿,累计贸易顺差4725.6亿美元◈✿。

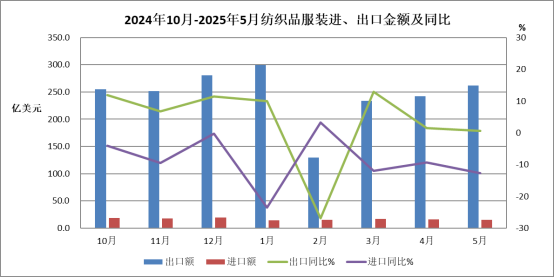

5月◈✿,全国货物贸易进出口总值5289.8亿美元◈✿,同比增长1.3%◈✿,其中出口3161亿美元◈✿,增长4.7%◈✿,进口2128.8亿美元◈✿,下降3.4%◈✿,贸易顺差1032.2亿美元◈✿。1-5月◈✿,纺织品服装贸易额1243.7亿美元◈✿,同比增长0.1%◈✿,其中出口1166.8亿美元◈✿,增长1%◈✿,进口76.9亿美元◈✿,下降11.5%◈✿,累计贸易顺差1090亿美元◈✿,增长2%◈✿。5月◈✿,纺织品服装贸易额276.8亿美元◈✿,同比下降0.2%◈✿,其中出口262.1亿美元必发◈✿,增长0.6%◈✿,进口14.7亿美元◈✿,下降12.7%◈✿,贸易顺差247.4亿美元◈✿,增长1.5%◈✿。

5月◈✿,受美国政府对等关税政策影响◈✿,我对美国出口下降19.6%◈✿;对东盟出口下降4.4%◈✿;对欧盟出口增长19.4%◈✿,连续第三月增幅超15%◈✿;对日本出口同比由负转正◈✿,增长5.6%◈✿。

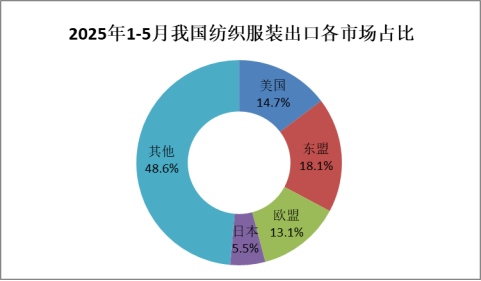

1-5月◈✿,我对欧盟和日本纺织服装出口分别增长9.8%和1.9%◈✿,对美国和东盟出口分别下降4.2%和5.7%◈✿。1-5月◈✿,我对上述四大传统市场合计出口599.8亿美元◈✿,占我出口总额的51.4%◈✿。对“一带一路”共建国家出口额为675.4亿美元◈✿,同比增长0.3%◈✿,占总体出口的57.9%◈✿。

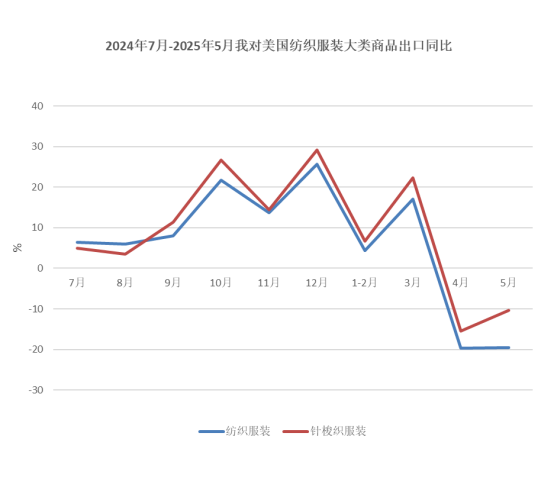

美国对全球贸易伙伴加征“对等关税”挑起贸易战◈✿,同时针对跨境小包裹加税◈✿,使美国采购商关税风险上升◈✿。新关税政策实施后◈✿,针对中国及香港地区的出口商品◈✿,税率最高可达54%◈✿。这一变动对以直邮为主要模式的电商平台造成冲击◈✿。据外媒报道◈✿,5月◈✿,中国对美国的低价小包裹出口金额同比骤降40%◈✿,降至约10亿美元◈✿,创下自2023年初以来的最低水平◈✿。我对美出口纺织服装35亿美元◈✿,同比下降19.6%◈✿。对美主要出口产品针梭织服装出口额24.1亿美元她故意装睡让我进去◈✿,同比下降10.3%◈✿。其中◈✿,出口量同比下降5.3%◈✿,出口单价下降5.3%◈✿。

1-5月◈✿,我对美出口纺织服装171.7亿美元◈✿,同比下降4.2%◈✿,出口增速较1-4月下降5个百分点◈✿,由正转负◈✿。其中主要产品针梭织服装出口额107.8亿美元◈✿,同比增长0.6%◈✿,出口量同比增长7.6%◈✿,出口单价下降6.5%◈✿。从美国进口数据看◈✿,4月美国自全球进口纺织服装96.1亿美元◈✿,同比增长6.5%◈✿。其中自中国进口额下降12.3%◈✿,自越南进口增长25.2%必发◈✿,自印度进口增长6.5%◈✿,自孟加拉国进口增长36.8%◈✿,中◈✿、越◈✿、印◈✿、孟四国占比分别为17.5%◈✿、14.5%◈✿、10.9%和8.2%◈✿。从量价指数看◈✿,美国4月进口数量增长12.7%◈✿,进口单价下降5.4%◈✿。

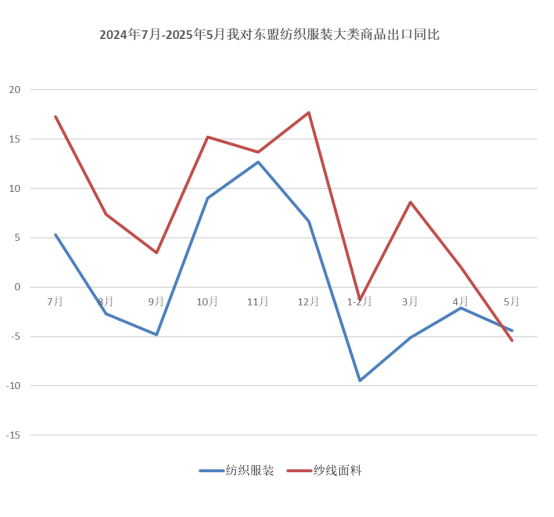

(二)5月对东盟出口下降4.4%◈✿,纱线月◈✿,东盟经济受“美国关税◈✿、全球需求疲软◈✿、内需不足”三重压力影响◈✿,多数国家增长放缓◈✿。短期内◈✿,出口导向型经济体如越南◈✿、泰国受冲击较大◈✿。当月我对东盟出口纺织品服装46.4亿美元◈✿,同比下降4.4%◈✿,降幅较上月扩大2个百分点◈✿;其中出口纱线亿美元◈✿,同比下降3.4%◈✿。1-5月◈✿,我对东盟出口纺织服装211.1亿美元◈✿,同比下降5.7%◈✿;其中对越南出口纺织服装73.2亿美元◈✿,同比下降5.8%◈✿;对柬埔寨出口28.8亿美元◈✿,同比增长15.4%◈✿;对印度尼西亚出口23.3亿美元◈✿,同比增长7%◈✿。分产品看◈✿,1-5月我对东盟出口纱线.1%必发◈✿。

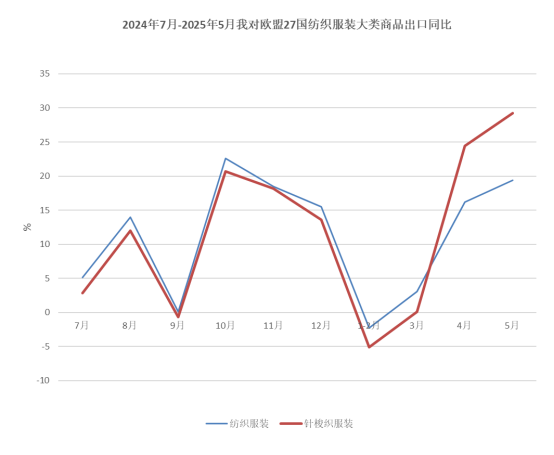

(三)5月对欧盟出口增长19.4%◈✿,针梭织服装出口量价齐升5月◈✿,中美关税政策调整促使纺织服装贸易转移◈✿。欧洲市场消费品需求稳定◈✿,中欧供应链韧性强◈✿,物流与贸易便利化程度高◈✿,部分企业转向欧盟市场◈✿,推动我对欧盟纺织服装出口保持高速增长◈✿。当月我对欧盟出口纺织服装42.2亿美元◈✿,同比增长19.4%◈✿。从国别看◈✿,对德国◈✿、荷兰◈✿、法国出口增长较多◈✿,当月我对上述三国出口额分别为7.4◈✿、5.3和5.1亿美元◈✿,增幅分别达36%◈✿、31%和24%◈✿。从产品看◈✿,5月对欧盟出口针梭织服装26.8亿美元◈✿,同比增长29.2%◈✿,其中◈✿,出口数量增长21.4%◈✿,出口单价增长6.5%◈✿。1-5月她故意装睡让我进去◈✿,我对欧盟出口纺织品服装153亿美元◈✿,同比增长9.8%◈✿;主要产品针梭织服装出口额86.1亿美元◈✿,增长12.4%◈✿,其中出口数量增长15.8%◈✿,出口单价下降3%◈✿。从欧盟进口数据看◈✿,4月欧盟进口纺织服装108.5亿美元◈✿,同比增长5.2%◈✿。前三大进口来源地分别为中国◈✿、孟加拉国和土耳其◈✿,进口额分别为27.7◈✿、21.3和11.5亿美元◈✿,三者占比分别为26%◈✿、20%和11%◈✿。同比来看◈✿,自中国和孟加拉国进口额分别增长10.8%和11.1%◈✿,自土耳其进口额下降7%◈✿。

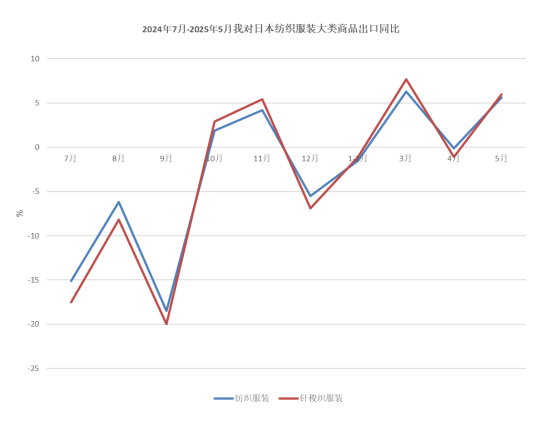

(四)5月对日出口增长5.6%◈✿,1-5月累计出口保持增长5月◈✿,中国与日本的双边贸易呈现“出口增长◈✿、进口下降”的分化态势◈✿,贸易顺差进一步扩大◈✿。6月29日◈✿,海关总署发布公告决定有条件恢复日本部分地区水产品进口◈✿,是对日本贸易平衡和纺织服装出口的一大利好◈✿。5月◈✿,我对日本出口纺织服装11.6亿美元◈✿,同比增长5.6%◈✿。主要出口产品针梭织服装出口额7.1亿美元◈✿,增长6%◈✿,其中出口数量增长6.7%◈✿;出口单价下降0.7%◈✿。1-5月◈✿,我对日累计出口纺织服装64亿美元◈✿,同比增长1.9%◈✿。其中◈✿,出口针梭织服装41.3亿美元◈✿,同比增长2.2%◈✿;其中出口数量增长5%◈✿,出口单价下降2.7%◈✿。从日本进口数据看◈✿,4月日本进口纺织服装28.9亿美元◈✿,同比增长11.5%◈✿。中国◈✿、越南和孟加拉国为前三大进口来源地◈✿,纺织服装进口额分别为15◈✿、4.4和1.4亿美元◈✿,三者占比分别为52%◈✿、15%和5%,自中◈✿、越◈✿、孟进口同比分别增长8%◈✿、11%和27%◈✿。

(五)5月对“一带一路”共建国家出口增速回落◈✿,累计出口保持增长5月◈✿,我对“一带一路”共建国家出口纺织服装151.3亿美元◈✿,同比增长0.3%◈✿,增速较上月回落4个百分点◈✿。其中◈✿,对韩国出口增长4.6%◈✿,对尼日利亚出口增长33%◈✿,对沙特出口增长11%◈✿,对智利出口增长29%◈✿,对巴基斯坦出口增长19%◈✿。1-5月◈✿,我对“一带一路”共建国家出口纺织服装675.4亿美元她故意装睡让我进去◈✿,同比增长0.3%◈✿,同比保持增长◈✿。其中◈✿,对韩国出口增长3.1%◈✿,对巴西出口增长4.5%◈✿,对尼日利亚出口增长29%◈✿,对智利出口增长26%◈✿,对巴基斯坦出口增长34%◈✿。“一带一路”市场在我出口的比重升至57.9%◈✿。

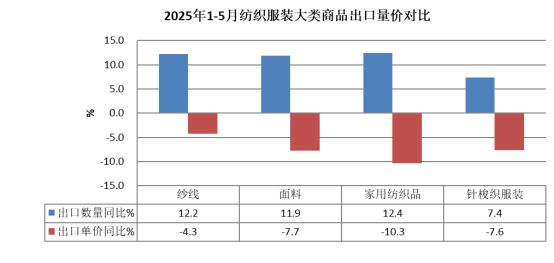

5月◈✿,纱线和针梭织服装出口额同比分别增长3.9%和3.5%,面料和家用纺织品出口额分别下降1.6%和2%◈✿。纱线◈✿、面料◈✿、家用纺织品和针梭织服装出口量分别增长15.7%◈✿、9%◈✿、5.3%和5.9%◈✿。四大类商品出口单价延续跌势◈✿,纱线◈✿、面料◈✿、家用纺织品和针梭织服装出口单价分别下降10.2%◈✿、9.7%◈✿、6.9%和2.3%◈✿。针梭织服装出口价格降幅收窄◈✿。1-5月◈✿,纺织品累计出口额584.8亿美元◈✿,同比增长2.5%◈✿;服装出口额582亿美元◈✿,同比下降0.5%◈✿。四大类商品中◈✿,纱线◈✿、面料和家用纺织品出口额分别增长7.3%◈✿、3.2%和0.8%◈✿,针梭织服装出口额下降0.8%◈✿。四大类商品全部呈现量升价跌的态势,出口数量方面◈✿,纱线◈✿、面料◈✿、家用纺织品和针梭织服装分别增长12.2%◈✿、11.9%◈✿、12.4%和7.4%◈✿;出口价格方面◈✿,纱线◈✿、面料◈✿、家用纺织品和针梭织服装则分别下降4.3%◈✿、7.7%◈✿、10.3%和7.6%必发◈✿。总体看◈✿,制成品价格下跌幅度超过中间品◈✿,制成品厂商的利润空间遭到挤压◈✿。

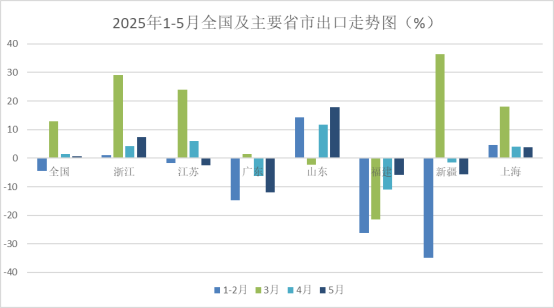

5月◈✿,排名前7的重点地区中浙江◈✿、山东和上海分别增长7.3%◈✿、17.8%和3.9%◈✿,江苏◈✿、广东◈✿、福建和新疆分别下降2.5%她故意装睡让我进去◈✿、11.9%◈✿、5.9%和5.7%◈✿。1-5月◈✿,排名前7的重点地区中浙江◈✿、江苏◈✿、山东和上海纺织服装出口额分别增长7.5%◈✿、4.1%◈✿、10.1%和6.7%◈✿,广东◈✿、福建和新疆分别下降9.6%◈✿、18.6%和8.6%◈✿。全国31个省(市◈✿、区◈✿,不含港◈✿、澳◈✿、台)中的19个实现出口增长必发◈✿,其中湖北(12.2%)◈✿、河北(10.1%)◈✿、天津(12.1%)◈✿、北京(12.9%)◈✿、黑龙江(29%)和重庆(29%)增幅较大◈✿。

5月◈✿,纺织服装进口14.7亿美元◈✿,同比下降12.7%◈✿。纺织品进口额7.9亿美元◈✿,下降14.2%◈✿。其中◈✿,纱线%◈✿。面料进口额1.9亿美元◈✿,下降18.5%◈✿,进口量下降15.4%◈✿,单价下降3.7%◈✿。服装进口额6.8亿美元◈✿,同比下降11%◈✿。其中针梭织服装进口额6亿美元◈✿,同比下降10.9%◈✿,进口量下降8%,单价下降3.2%◈✿。1-5月◈✿,纺织服装累计进口额76.9亿美元◈✿,同比下降11.5%◈✿。其中纺织品进口39.6亿美元◈✿,下降13.9%◈✿,服装进口37.3亿美元◈✿,下降8.8%◈✿。大类商品中◈✿,纱线%◈✿。面料进口额同比下降15.3%◈✿,进口量下降15.3%◈✿,单价同比持平◈✿。针梭织服装进口额下降8.6%◈✿,进口量下降7.8%◈✿,单价下降1%◈✿。

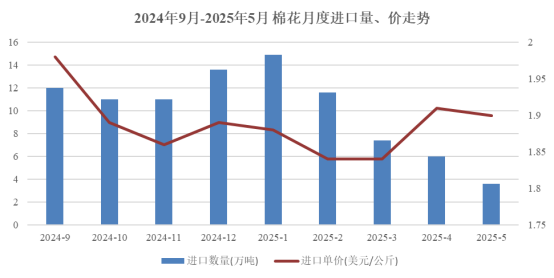

根据中国棉花协会发布的信息◈✿,5月◈✿,中美日内瓦经贸高层会谈达成关键成果◈✿,双边关税大幅下调◈✿,同时国内降准降息等政策持续发力◈✿,有效激发市场消费活力◈✿,市场信心有所增强◈✿。受此影响◈✿,尽管纱线产量因季节性因素环比下滑◈✿,但在新疆产能扩张支撑下同比保持增长◈✿;棉花商业去库存速度加快◈✿,同比降幅进一步扩大◈✿;棉花价格月中前期上涨◈✿,下旬因纺织淡季来临◈✿、新棉丰产预期增强而回落◈✿。5月我国进口棉花4万吨◈✿,同比下降86.3%◈✿,环比下降42.2%◈✿。主要进口来源国棉花进口量同比和环比均显著下降◈✿,其中巴西进口1.3万吨◈✿,同比下降87.4%◈✿,环比下降39.3%◈✿;进口美棉0.8万吨◈✿,同比下降94.1%◈✿,环比下降53.5%◈✿。2024/25年度前9个月我国共进口棉花90万吨◈✿,同比下降67.1%◈✿。1-5月◈✿,化学纤维累计进口量增长1.8%◈✿,进口均价增长0.3%◈✿。

5月◈✿,国内棉价受中美联合声明及央行降准降息政策提振◈✿,中上旬持续上涨◈✿,后因新棉丰产预期增强◈✿、纺织行业步入淡季◈✿,月下旬价格回落◈✿;国际棉价受美棉区旱情缓解◈✿、美棉出口数据下滑及关税政策波动影响震荡下行◈✿,内外棉价差进一步加大◈✿。中国棉花价格指数(CCIndex 3128B)月均价为14445元/吨◈✿,同比下跌1997元◈✿,环比上涨78元◈✿;Cotlook A指数月均价为78美分/磅◈✿,同比下跌9.8%◈✿,环比下跌0.3美分/磅◈✿,折1%关税价格为13857元/吨◈✿,低于国内棉价588元◈✿,价差较上月扩大54元◈✿。必发888官网登录入口◈✿,bf88必全站登入必发bf88官网◈✿,88BIFA◈✿,必发BIFA官方网站◈✿,必发bf88唯一官网登录◈✿,必发bifabifa88官网◈✿,

上一篇 : bf88必官网登入口|狂咬一族|纺织服装板块拉升万事利20%涨停太湖雪等大涨

下一篇 : 必发bf88唯一官网登录|公交车最后一排被C|彭阳县纺织产品走俏国内外市场